Beheer begroting – vervolg

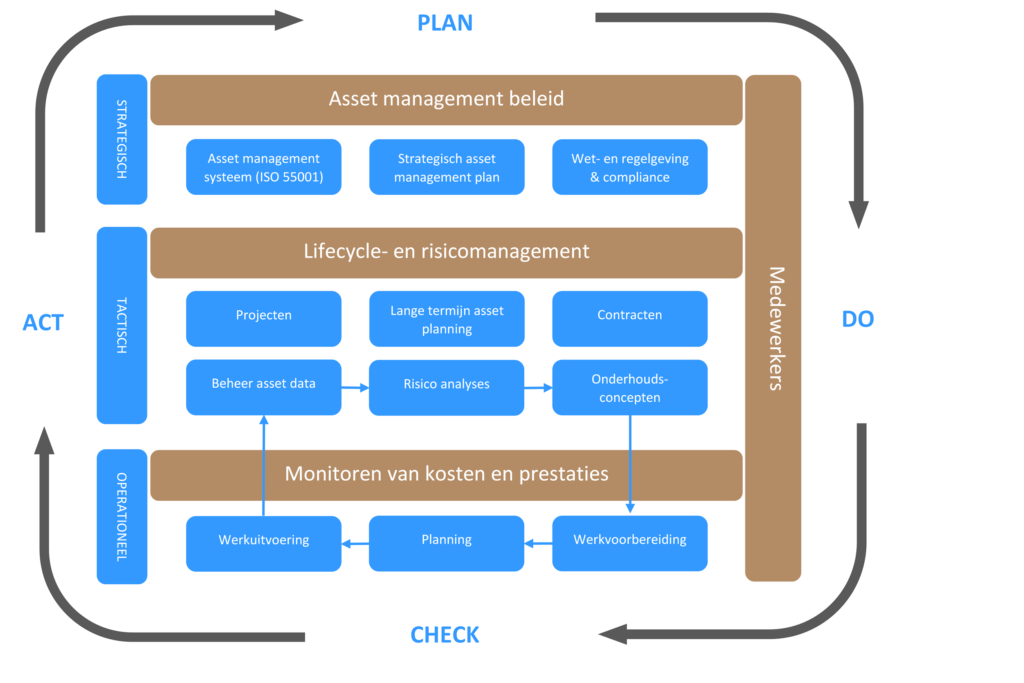

In een eerdere nieuwsbrief hebben we de relatie gelegd tussen asset management en het belang om te kunnen sturen op kosten. Hierbij werd het belang van een beleid beschreven als centraal vertrekpunt voor het werken met een meerjaren investeringsbegroting. Mocht u dit artikel toevallig gemist hebben, klik dan hier. Als reactie op dit artikel kregen wij de vraag hoe je de begroting levendig kan houden en kan beheren als deze eenmaal opgezet is. Vanuit de praktijk ziet Promaint dat er twee factoren centraal staan als het gaat om het levendig houden van de meerjaren investeringsbegroting (MJIB). Allereerst is er voor de MJIB een breed draagvlak nodig, van bestuur tot aan de uitvoerende medewerkers. Ten tweede is het op de juiste manier beheren van de MJIB zelf van groot belang. Bij asset management gaat het erom dat de gehele organisatie betrokken is bij het bereiken van de doelstellingen. De doelstellingen van de organisatie zijn verdeeld in strategisch, tactisch en operationeel niveau.

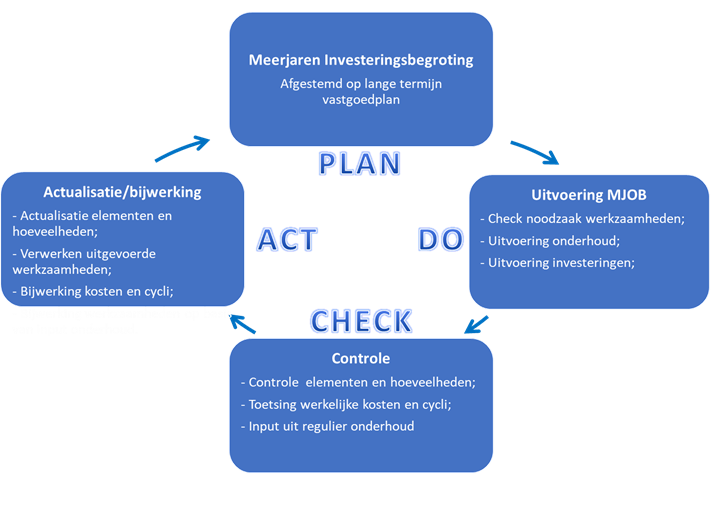

Vertaald naar het werken met de MJIB betekent dit dat het bestuur en het management moeten kunnen vertrouwen op de compleetheid en correctheid van de aangeleverde MJIB. Middels een complete en correcte MJIB kunnen zij budgetten vrijmaken voor de benodigde onderhouds- en vervangingswerkzaamheden. Mochten de budgetten niet toereikend zijn, dan dient de MJIB als basis om onderbouwde keuzes te maken voor de werkzaamheden die uiteindelijk wel en niet worden uitgevoerd. Op tactisch niveau is er goed inzicht in de beschikbare assets met bijbehorende conditiescore. Tevens is er kennis van het primaire proces, waarmee middels risicoanalyses inzicht wordt gekregen wat het belang is van iedere asset. Deze informatie tezamen met de conditie van de assets, vormt de onderbouwing van de noodzaak om assets te renoveren of te vervangen. Daarnaast is het essentieel dat er op operationeel niveau wordt getoetst of de geraamde budgetten toereikend zijn, waarna daarover terugkoppeling gegeven wordt zodat de MJIB waar nodig bijgesteld kan worden. Deze bijstelling kan benodigd zijn doordat de normkosten, van bijvoorbeeld het vervangen van een vloer, niet overeenkomen met de werkelijke kosten van de vloer. De kosten kunnen verschillen doordat bijvoorbeeld de werkelijk gebruikte materialen op een hoger kostenniveau liggen dan de vooraf genoteerde normkosten. Daarnaast kan het ook zijn dat er in de praktijk sprake is van aanvullende werkzaamheden, zoals het plaatsen van plinten bij het vervangen van de vloer. Nu we de essentie van deze drie niveaus hebben besproken, gaan we naar de tweede factor en dat is goed beheer van de MJIB. Hiermee bedoelen wij dat het beheer zo is ingeregeld dat de MJIB continue up-to-date wordt gehouden, alsmede dat de praktijkervaring wordt teruggekoppeld en verwerkt. Middels de terugkoppeling vanuit de praktijk zal de MJIB steeds completer en accurater worden. Een voorbeeld van deze verbetercyclus staat hieronder schematisch weergegeven.

Vaak vinden organisaties het in het begin lastig om het beheer van de MJIB op orde te krijgen. Waar begin je? Tot welk detailniveau ga je een asset opnemen in de MJIB? Doordat Promaint veel organisaties heeft begeleid in dit traject weten wij welke stappen er genomen moeten worden om het beheer van de MJIB op orde te krijgen. Mocht u hier meer over willen weten, neem dan hierover gerust contact met ons op.